A pessoa física doadora deverá relacionar na Declaração de Ajuste Anual todas as doações efetuadas a partidos políticos e a candidatos a cargos eletivos, inclusive os gastos, no ano-calendário de 2018, informando o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) e o nome do candidato ou partido político a quem efetuou doações e o valor doado.

Atenção! O preenchimento da informação das doações também é obrigatório mesmo no caso de Declaração Simplificada.

Observe-se que tais doações não podem ser deduzidas da base de cálculo do imposto.

As doações e contribuições em dinheiro ou estimáveis em dinheiro para campanhas eleitorais, efetuadas por pessoas físicas, ficam limitadas a 10% (dez por cento) dos rendimentos brutos auferidos pelo doador no ano anterior à eleição.

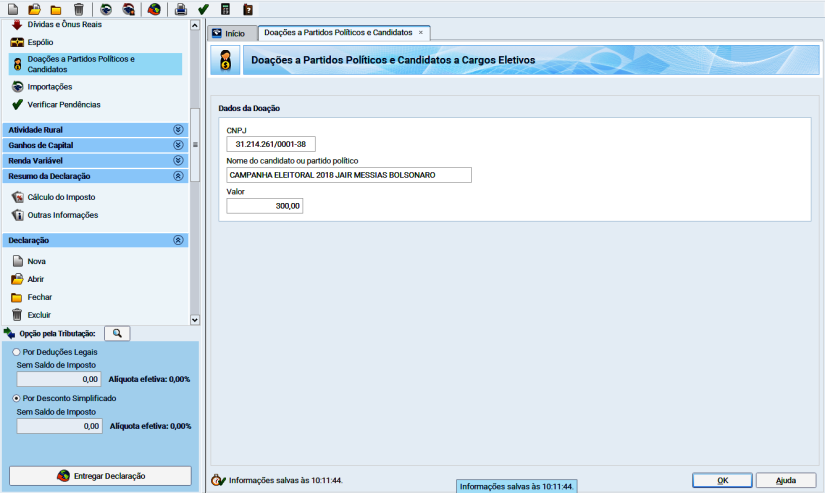

Exemplo de preenchimento da ficha “Doações a Partidos políticos e Candidatos a Cargos Eletivos”:

Observações importantes;

1) os valores doados não constituem dedução do imposto sobre a renda.

2) são considerados gastos eleitorais, sujeitos a registro e aos limites fixados na Lei nº 9.504, de 30 de setembro de 1997:

a – confecção de material impresso de qualquer natureza e tamanho, observado que adesivos poderão ter a dimensão máxima de 50 (cinquenta) centímetros por 40 (quarenta) centímetros;

b – propaganda e publicidade direta ou indireta, por qualquer meio de divulgação, destinada a conquistar votos;

c – aluguel de locais para a promoção de atos de campanha eleitoral;

d – despesas com transporte ou deslocamento de candidato e de pessoal a serviço das candidaturas;

e – correspondência e despesas postais;

d – despesas com transporte ou deslocamento de candidato e de pessoal a serviço das candidaturas; e – correspondência e despesas postais;

f – despesas de instalação, organização e funcionamento de Comitês e serviços necessários às eleições;

g – remuneração ou gratificação de qualquer espécie a pessoal que preste serviços às candidaturas ou aos comitês eleitorais;

h – montagem e operação de carros de som, de propaganda e assemelhados;

i – a realização de comícios ou eventos destinados à promoção de candidatura;

j – produção de programas de rádio, televisão ou vídeo, inclusive os destinados à propaganda gratuita;

k – realização de pesquisas ou testes pré-eleitorais;

l – custos com a criação e inclusão de sítios na internet;

m – multas aplicadas aos partidos ou candidatos por infração do disposto na legislação eleitoral; e

n – produção de jingles, vinhetas e slogans para propaganda eleitoral.

Bases: Lei nº 9.096, de 19 de setembro de 1995, art. 39; Lei nº 9.504, de 30 de setembro de 1997, arts. 23, caput e §§ 1º e 7º, e 27; Resolução TSE nº 22.250, de 2006, art. 14; Portaria Conjunta SRF/TSE nº 74, de 10 de janeiro de 2006; e Instrução Normativa Conjunta SRF/TSE nº 609, de 10 de janeiro de 2006, com a redação dada pela Instrução Normativa TSE/SRF nº 685, de 20 de outubro de 2006.

Compartilhar

Compartilhar