Prazos IBS CBS

Prazos IBS CBS Prazos IBS CBS

Prazos IBS CBS Transição da Reforma

Transição da Reforma Split Payment Caixa

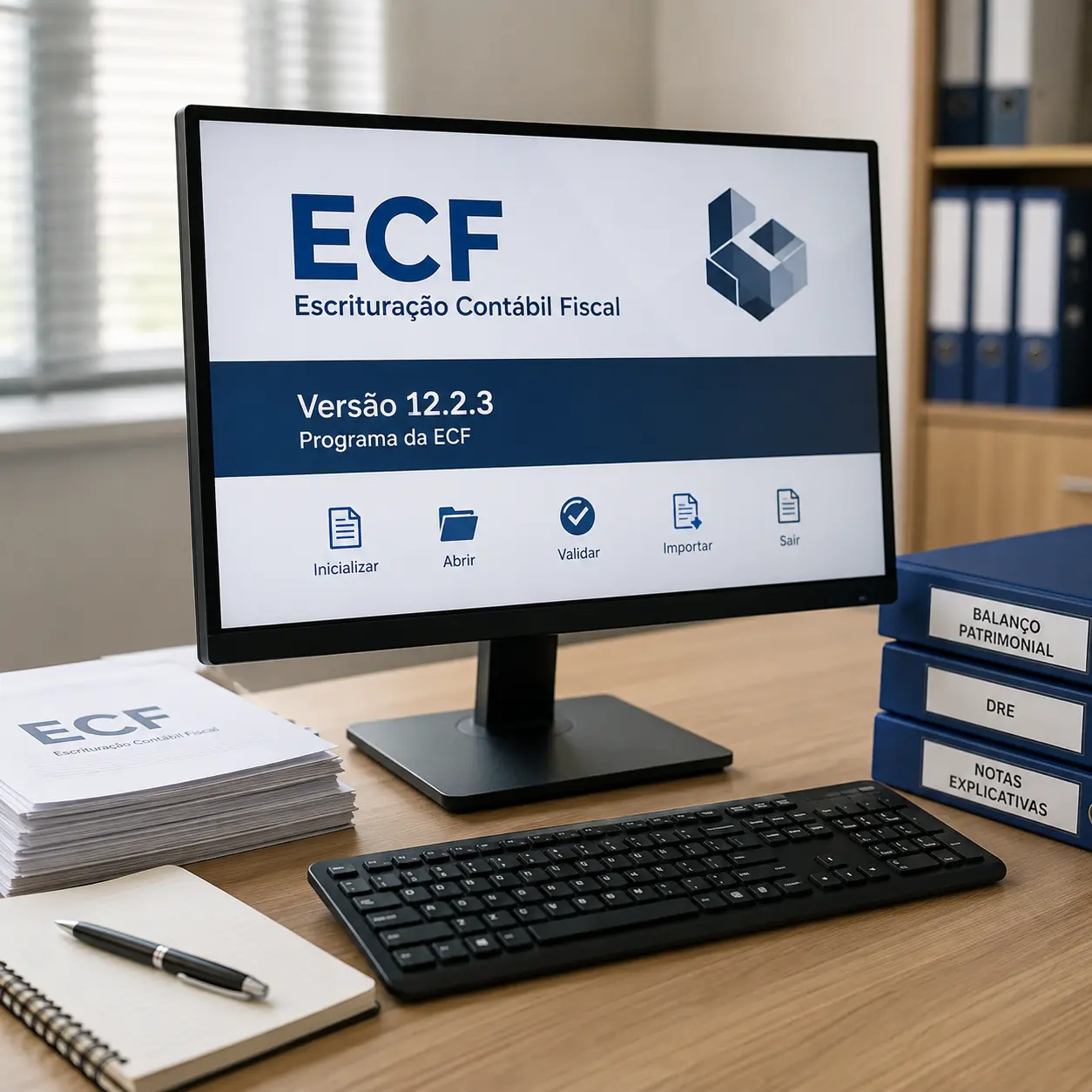

Split Payment Caixa Nova Versão ECF

Nova Versão ECF Valor da Terra Nua

Valor da Terra Nua Transação Tributária

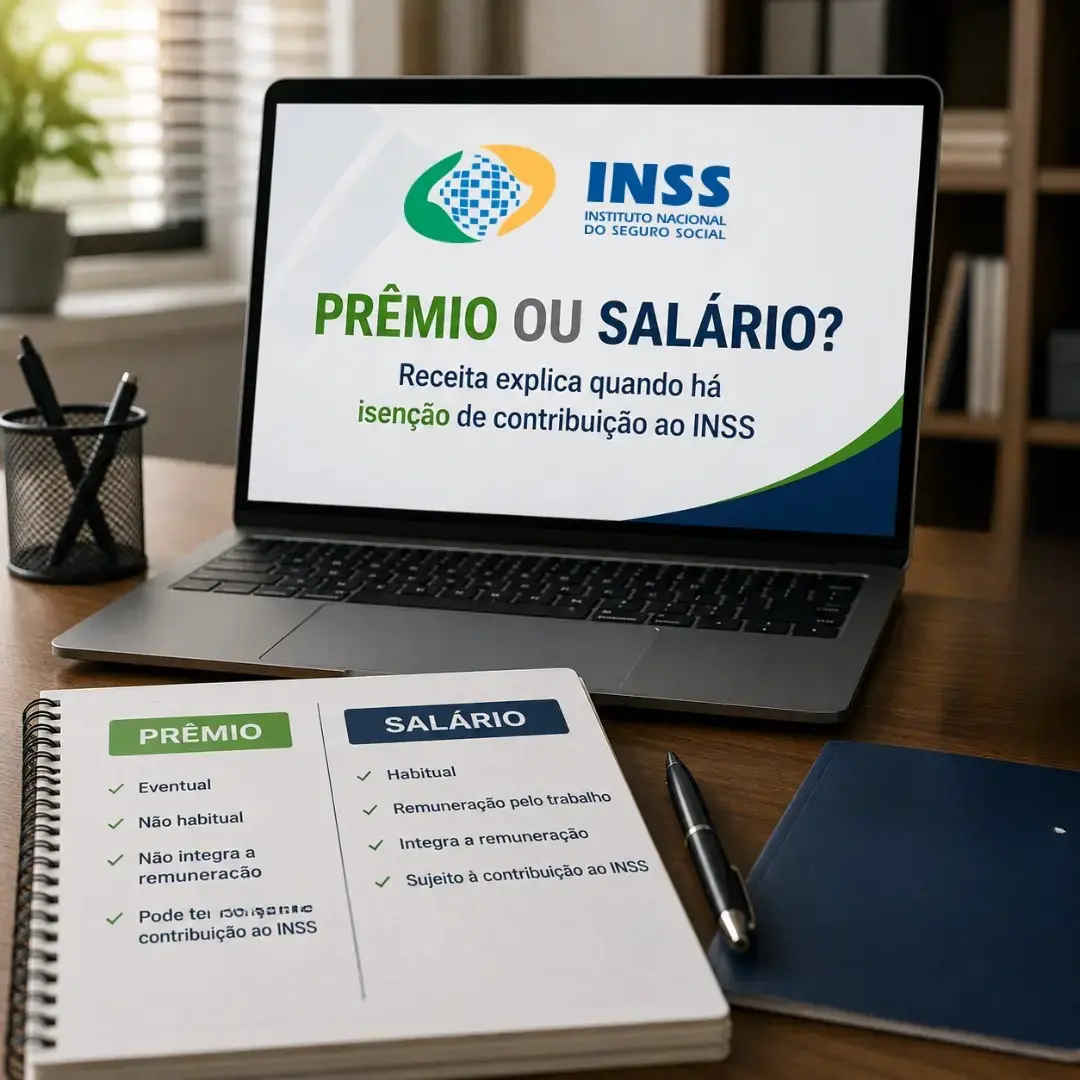

Transação Tributária Desconto Vale Alimentação

Desconto Vale Alimentação Prazo Justificativa PEPC

Prazo Justificativa PEPC Desconto Simplificado IR

Desconto Simplificado IREntre para a comunidade do CNT e acompanhe atualizações fiscais, tributárias, trabalhistas e empresariais em primeira mão - direto na comunidade do WhatsApp ou no seu email.

Selecionamos treinamentos de parceiros para complementar a sua evolução profissional

Transação Tributária Desconto Simplificado IR Crédito IPI Insumos

Crédito IPI Insumos Créditos PIS/Cofins IPTU Prazos IBS CBS Transição da Reforma Split Payment Caixa

Créditos PIS/Cofins IPTU Prazos IBS CBS Transição da Reforma Split Payment Caixa Apuração do IBS e CBS

Apuração do IBS e CBS Alterações no CT-e Valor da Terra Nua

Alterações no CT-e Valor da Terra Nua PIS/Cofins em seguradoras

PIS/Cofins em seguradoras Crimes Fiscais Administradores

Crimes Fiscais Administradores Desconto Vale Alimentação

Desconto Vale Alimentação Erros na Folha

Erros na Folha Cargo de Confiança Bancário

Cargo de Confiança Bancário Assédio Eleitoral

Assédio Eleitoral Advertência Trabalhista

Advertência Trabalhista Trabalho em Feriados

Trabalho em Feriados Vacinação no Trabalho

Vacinação no Trabalho Normas previdenciárias

Normas previdenciárias Regras de benefícios

Regras de benefícios Contribuição reduzida

Contribuição reduzida Parcelamento previdenciário

Parcelamento previdenciário Erro na Aposentadoria

Erro na Aposentadoria Benefício sem Carência

Benefício sem Carência Pagamento de benefícios

Pagamento de benefícios Acordos previdenciários

Acordos previdenciários Qualidade de segurado

Qualidade de segurado Salário maternidade

Salário maternidade Delegação e Gestão

Delegação e Gestão Golpes em Renegociações

Golpes em Renegociações Lições de Empreendedorismo

Lições de Empreendedorismo Paternidade e Negócios

Paternidade e Negócios Gestão Estratégica RH

Gestão Estratégica RH Centralização e Governança

Centralização e Governança Novo Perfil Liderança

Novo Perfil Liderança Gestão de Fornecedores

Gestão de Fornecedores Ambiente de Negócios

Ambiente de Negócios Comunicação Corporativa

Comunicação Corporativa Contrata+Brasil

Contrata+Brasil Obrigações do MEI

Obrigações do MEI ESG nas Licitações

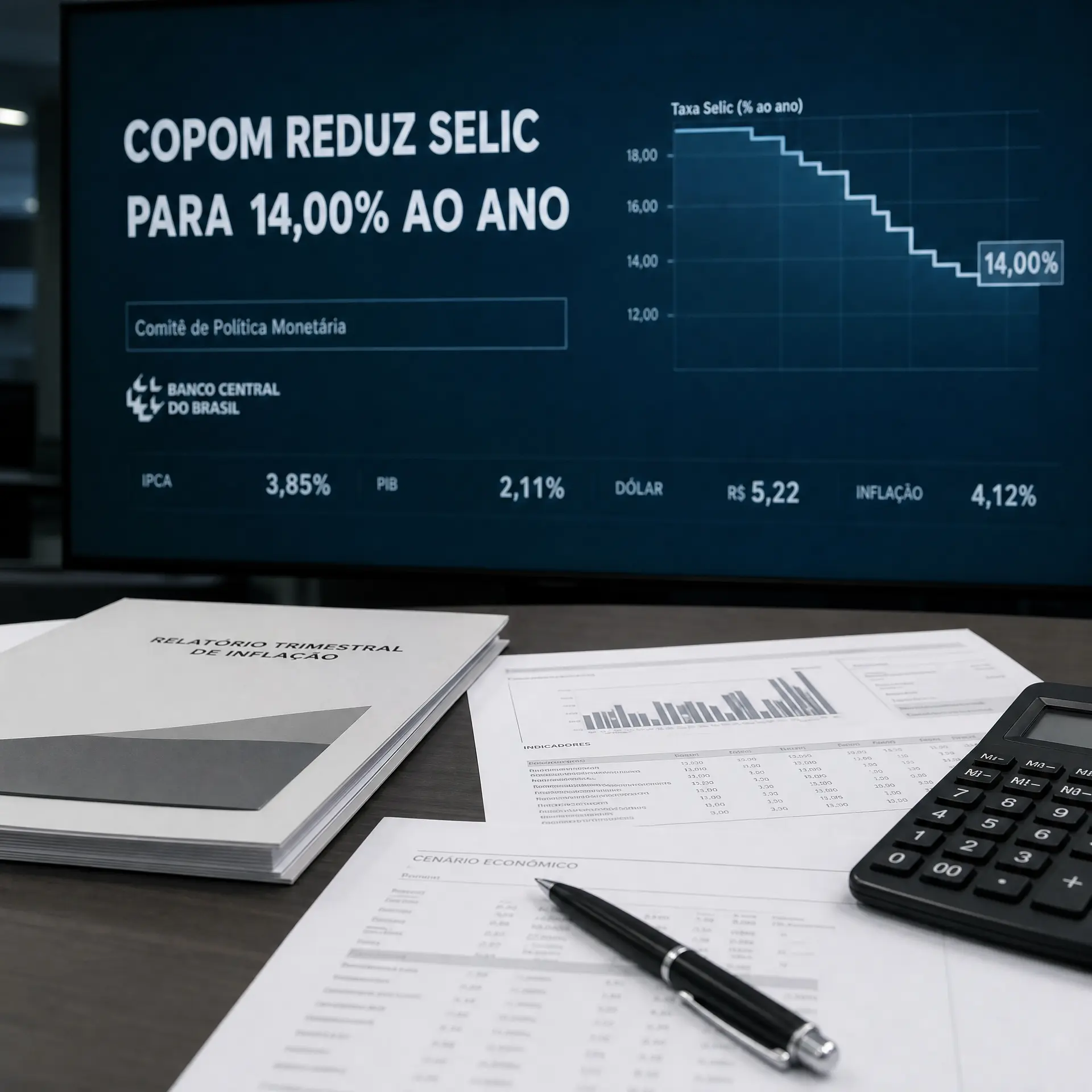

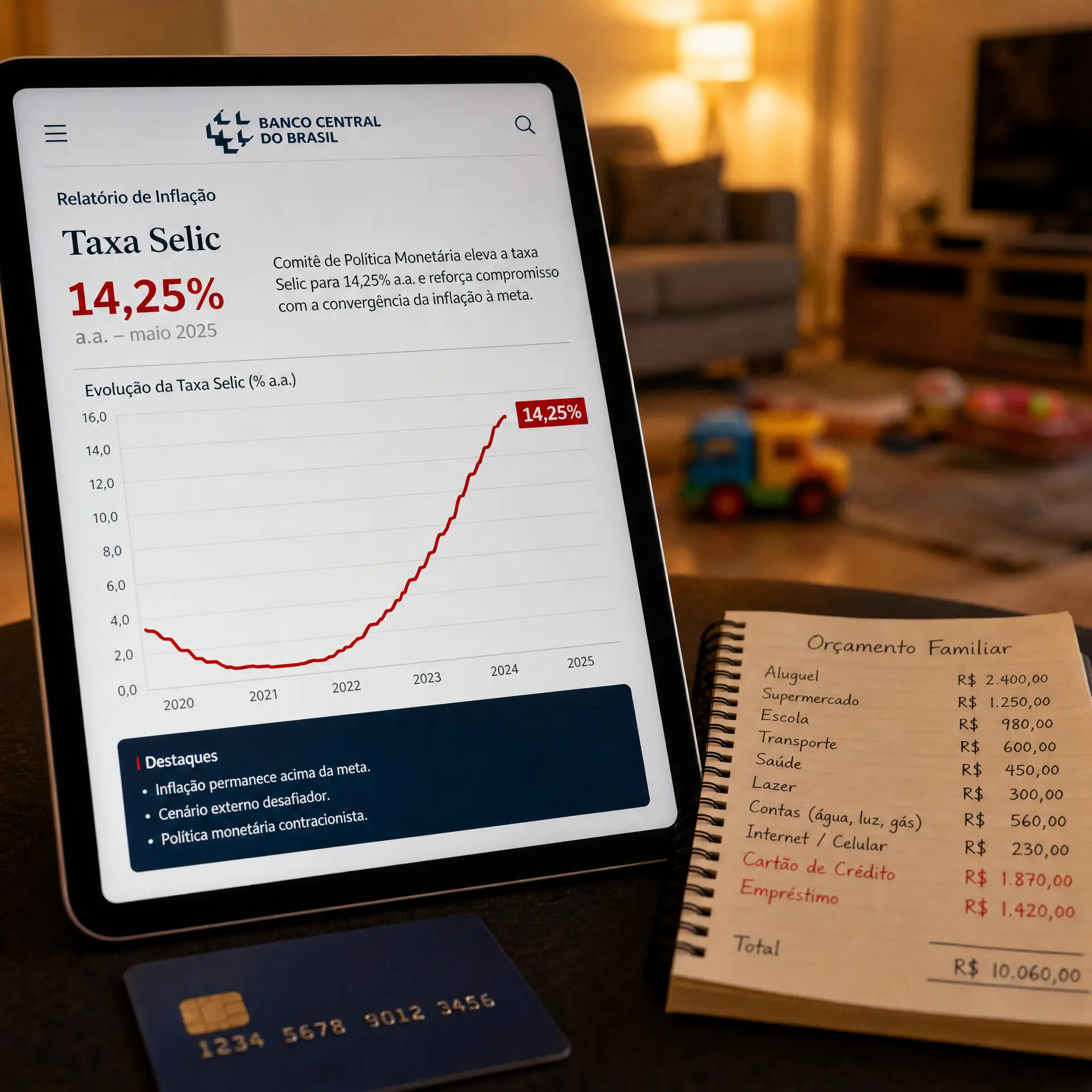

ESG nas Licitações Redução da Selic

Redução da Selic Planejamento financeiro

Planejamento financeiro Crédito Familiar

Crédito Familiar Renegociação bancaria Nova Versão ECF

Renegociação bancaria Nova Versão ECF Curso Contabilidade Eleitoral Prazo Justificativa PEPC

Curso Contabilidade Eleitoral Prazo Justificativa PEPC Reajuste Contábil

Reajuste Contábil

Gestão Documental IA

Gestão Documental IA Maturidade Digital PME

Maturidade Digital PME Tecnologia e Humanidade

Tecnologia e Humanidade Transformação Digital e Liderança

Transformação Digital e Liderança Segurança digital

Segurança digital Gestão Documental

Gestão Documental IA no empreendedorismo

IA no empreendedorismo UE-Mercosul, Europarlamento

UE-Mercosul, Europarlamento Valorização do Dólar, Guerra no Irã

Valorização do Dólar, Guerra no Irã Mercado Financeiro, Dólar, Dólar

Mercado Financeiro, Dólar, Dólar BC, Fed, Mercado Financeiro

BC, Fed, Mercado Financeiro Câmbio/Dólar, Payroll

Câmbio/Dólar, Payroll Dólar, Mercado Financeiro, EUA

Dólar, Mercado Financeiro, EUA Mercosul, União Europeia, União Europeia

Mercosul, União Europeia, União Europeia BofA, Copom, Economia

BofA, Copom, Economia