Reforma Tributária Reforma Tributária

Reforma Tributária Reforma Tributária Orientação CFC

Orientação CFC Tributação imobiliária

Tributação imobiliária Simples Nacional

Simples Nacional Fiscalização de infoprodutos

Fiscalização de infoprodutos NFS-e Nacional

NFS-e Nacional Certificado digital

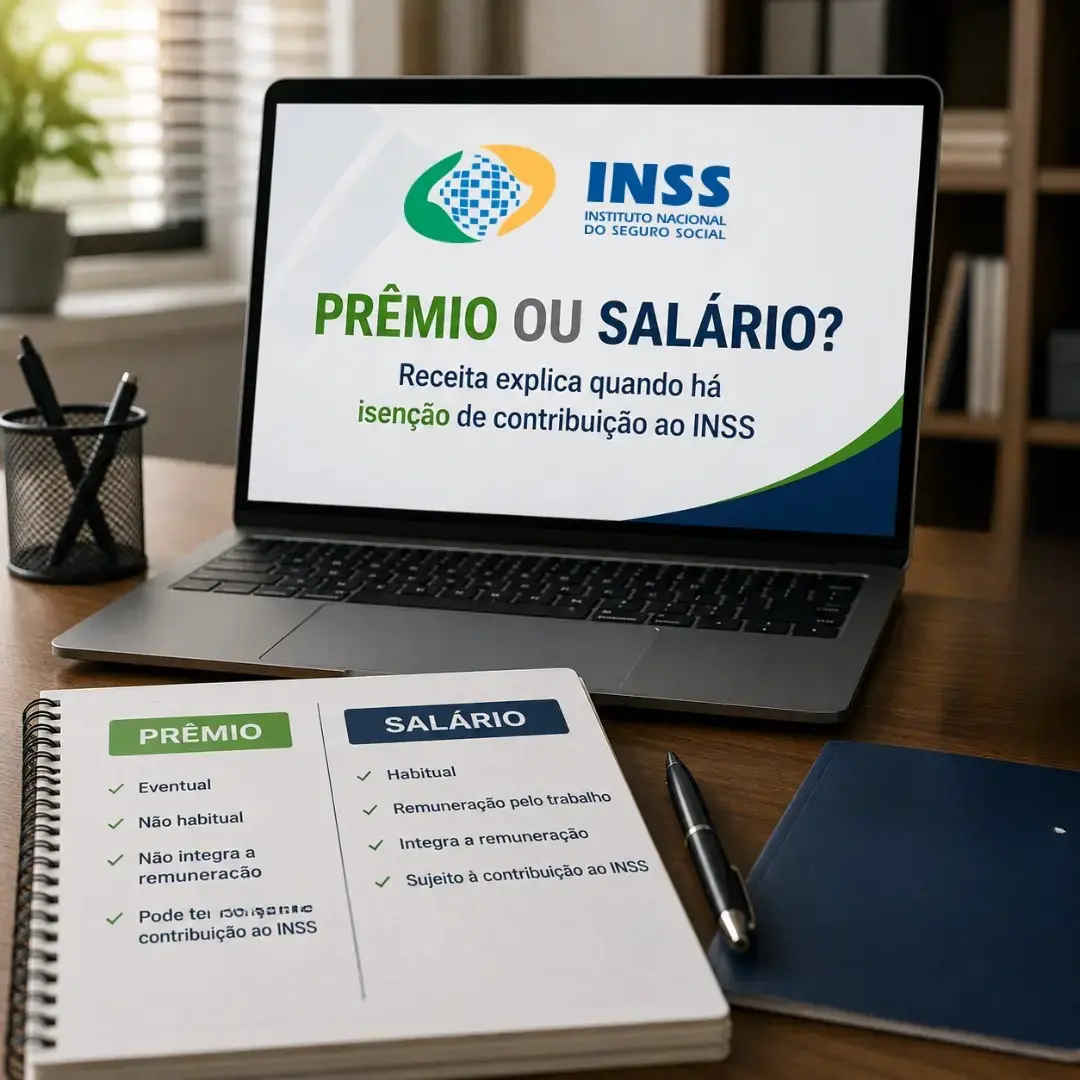

Certificado digital Reforma tributária

Reforma tributáriaEntre para a comunidade do CNT e acompanhe atualizações fiscais, tributárias, trabalhistas e empresariais em primeira mão - direto na comunidade do WhatsApp ou no seu email.

Selecionamos treinamentos de parceiros para complementar a sua evolução profissional

Desonerações Fiscais

Desonerações Fiscais Distribuição de Lucros

Distribuição de Lucros Devedores da Receita

Devedores da Receita Crédito Tributário

Crédito Tributário Processo Administrativo Fiscal

Processo Administrativo Fiscal Cronograma Fiscal

Cronograma Fiscal Emissão de Notas Fiscais

Emissão de Notas Fiscais Capacitação Profissional NFS-e Nacional Reforma Tributária

Capacitação Profissional NFS-e Nacional Reforma Tributária CNPJ Alfanumérico

CNPJ Alfanumérico Nota Técnica NFC-e

Nota Técnica NFC-e

Sistema eSocial

Sistema eSocial Promoção sem aumento

Promoção sem aumento Comércio em feriados

Comércio em feriados Aprendizagem profissional

Aprendizagem profissional Vale alimentação

Vale alimentação Crédito consignado

Crédito consignado Trabalho em feriados

Trabalho em feriados Normas previdenciárias

Normas previdenciárias Regras de benefícios

Regras de benefícios Contribuição reduzida

Contribuição reduzida Parcelamento previdenciário

Parcelamento previdenciário Benefício sem Carência

Benefício sem Carência Benefício pós-óbito

Benefício pós-óbito Pagamento de benefícios

Pagamento de benefícios Acordos previdenciários

Acordos previdenciários Salário maternidade

Salário maternidade Benefícios por incapacidade

Benefícios por incapacidade Qualidade de segurado

Qualidade de segurado Salário maternidade

Salário maternidade

Aquisição de Empresas

Aquisição de Empresas Certificação Empresarial

Certificação Empresarial Marca pessoal

Marca pessoal Crescimento empresarial

Crescimento empresarial Empreendedorismo Sênior

Empreendedorismo Sênior Carreira e Atitude

Carreira e Atitude Liderança Integrativa

Liderança Integrativa Reestruturação de Dívidas

Reestruturação de Dívidas Gestão de Pessoas

Gestão de Pessoas Sucessão Empresarial

Sucessão Empresarial Fluxo de Caixa

Fluxo de Caixa Regularização MEI

Regularização MEI Futuro do trabalho

Futuro do trabalho Crédito Familiar

Crédito Familiar Renegociação bancaria

Renegociação bancaria Lucro do FGTS

Lucro do FGTS Plano soberano

Plano soberano Gestão Contábil

Gestão Contábil Contratos Públicos

Contratos Públicos Contabilidade Estratégica

Contabilidade Estratégica Contabilidade eleitoral

Contabilidade eleitoral Trilha ESG 2026

Trilha ESG 2026 Perícia contábil Certificado digital

Perícia contábil Certificado digital WhatsApp empresarial

WhatsApp empresarial Golpes Digitais

Golpes Digitais Sistemas da Receita

Sistemas da Receita CNPJ alfanumérico

CNPJ alfanumérico UE-Mercosul, Europarlamento

UE-Mercosul, Europarlamento Valorização do Dólar, Guerra no Irã

Valorização do Dólar, Guerra no Irã Mercado Financeiro, Dólar, Dólar

Mercado Financeiro, Dólar, Dólar BC, Fed, Mercado Financeiro

BC, Fed, Mercado Financeiro Câmbio/Dólar, Payroll

Câmbio/Dólar, Payroll Dólar, Mercado Financeiro, EUA

Dólar, Mercado Financeiro, EUA Mercosul, União Europeia, União Europeia

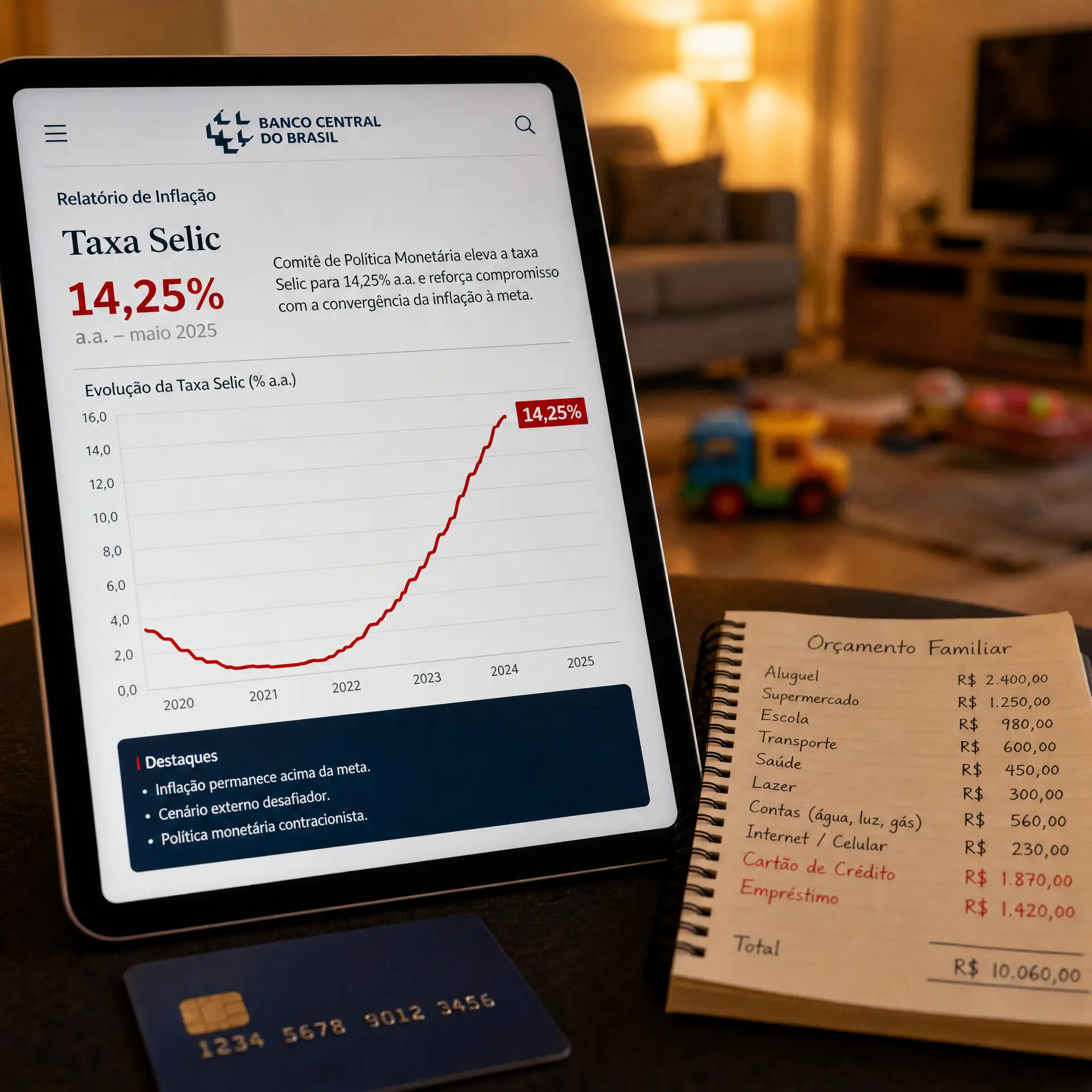

Mercosul, União Europeia, União Europeia BofA, Copom, Economia

BofA, Copom, Economia