Norma estabelece que o funcionamento do comércio em feriados, com exceção das atividades previstas no ato normativo, dependerá de negociação coletiva

Área do Cliente

Notícia

05/03/2026 09:38:19

LC 227: entenda como fica a multa de 1% por erro na Declaração de Importação

A 2ª lei de regulamentação da reforma tributária diminuiu a amplitude de aplicação da tradicional multa do valor da operação por erros de classificação na DI

Autor: Gabriel BenevidesFonte: Portal da Reforma TributáriaLink: https://www.reformatributaria.com/iva/lc-227-entenda-como-fica-a-multa-de-1-por-erro-na-declaracao-de-importacao/

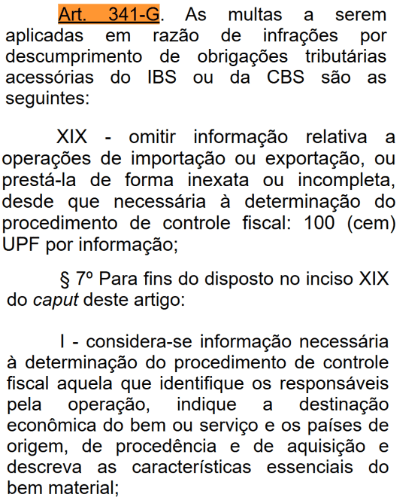

A 2ª lei de regulamentação da reforma tributária (LC 227 de 2026) diminuiu a amplitude de aplicação da tradicional multa de 1% do valor da operação por erros de classificação na DI (Declaração de Importação). Entenda abaixo:

- Como era antes – Punição para a prestação incompleta, imprecisa ou errada durante a declaração. Não se especificava quais informações seriam consideradas nesse rol. Portanto, qualquer aspecto “errado” era justificativa para multa.

- Como fica com a reforma – A punição valerá para declaração incompleta, imprecisa ou errada de dados que 1) identifiquem os responsáveis pela operação; 2) indiquem a destinação econômica do bem ou serviço e os países de origem, de procedência e de aquisição; e 3) descrevam as características essenciais do produto.

Atualmente, a multa de 1% está suspensa porque não há regulamentação infralegal (abaixo da lei na hierarquia normativa) para o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços). Será cobrada depois desse procedimento.

A Declaração de Importação é um documento eletrônico apresentado à Receita Federal para registrar e formalizar a entrada de mercadorias importadas no Brasil. Permite o despacho aduaneiro e o recolhimento de tributos.

PERCEPÇÃO

Especialistas consultados pelo Portal avaliam que as novas regras são positivas, apesar de não mudarem os percentuais de cobrança. Dizem haver menor probabilidade de aplicação da penalidade aos contribuintes –que agora precisarão se debruçar sobre pontos específicos da DI em vez de se preocupar com todo o documento.

“Não muda muito em relação ao que era, mas traz uma especificação que torna mais precisa a sua aplicação”, declarou o sócio do Sacha Calmon – Misabel Derzi Consultores e Advogados, André Mendes Moreira. Ele também é professor da USP (Universidade de São Paulo).

Sócio das áreas de Comércio Internacional e Aduaneiro e de Tributário do Demarest, Victor Lopes explica que o rol mais amplo de aplicações criava muito contencioso. Agora, a tendência é que as disputas judiciais sobre o tema diminuam.

A Receita Federal tem investido em uma comunicação de que os critérios mais claros e a suspensão da multa até o regulamento infralegal são uma demonstração de um Fisco “amigável” e “orientativo”. Victor Lopes discorda dessa análise.

“O núcleo do dispositivo é o mesmo: prestar de forma inexata informação necessária para determinação do procedimento de controle aduaneiro adequado. Isso é o mesmo. Não acho que isso demonstra uma mudança de orientação da Receita de se tornar menos sancionadora e mais colaborativa”, disse o especialista do Demarest.

JULGAMENTOS

A revogação da multa no formato original tem levado à interrupção de processos tributários sobre o tema. Por exemplo, o Carf (Conselho Administrativo de Recursos Fiscais) cancelou em 14 de janeiro a análise de uma cobrança à Amazônia Energia Indústria e Comércio de Combustíveis.

É uma questão objetiva: não há mais embasamento legal para tratar oscasos. Escritórios de advocacia já se mobilizam para acabar com os julgamentos de empresas.

Um profissional envolvido em um processo parecido foi Júlio César Soares, sócio da Advocacia Dias de Souza. “Não faria diferença discutir se a natureza dela era tributária ou aduaneira, porque a multa não tinha mais embasamento legal”, declarou o tributarista ao falar de uma defesa que participou.

As interpretações de processos anteriores também devem ser usadas como argumento pelos contribuintes que busquem cancelar o julgamento. É comum em situações como esta.

“Estamos, aqui no escritório, levantando todos os processos em que temos essa penalidade de 1% por prestação de informação inexata. E estamos preparando petições para juntar em todos, trazendo esse argumento e pedindo o cancelamento da multa”, afirmou André Mendes Moreira (Sacha Calmon – Misabel Derzi).

LEGISLAÇÃO E REGULAMENTAÇÃO

A LC 227 mudou as regras ao revogar 2 dispositivos anteriores:

- Art. 84 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.

- Art. 69 da Lei nº 10.833, de 29 de dezembro de 2003.

A regulamentação da reforma também trouxe a previsão explícita de quais os critérios seriam considerados para aplicação da multa na forma inciso XIX e parágrafo 7º do art 341-G.

Segundo Victor Lopes (Demarest), uma das questões que levou à manutenção dos critérios amplos para a aplicação da multa foi a falta de determinações infralegais aos dispositivos anteriores à reforma.

“A Lei 10.833 deixava em aberto para a Receita Federal incluir outras informações nesse rol […] Ficava em aberto. E a Receita nunca regulamentou esse dispositivo de forma expressa”, explicou.

Júlio César (Dias de Souza) recomendou que os contribuintes fiquem atentos ao que virá no regulamento de IBS/CBS –preparado pelo Fisco e pelo Comitê Gestor do IBS. É provável que ambos os órgãos tragam mais detalhes sobre a futura cobrança da multa de 1%.

“Acredito que haverá uma evolução na fixação desses parâmetros. É muito normal que a lei preveja, obviamente, as situações de uma forma um pouco mais genérica”, disse.

Notícias Técnicas

Atualização das Perguntas Frequentes esclarece procedimentos para retificação de categoria, licença-maternidade, cadastro de benefícios e enquadramento de trabalhadores

Veja como proceder com saldos positivos e negativos no desligamento

Nova portaria estabelece regras para parcelamento e transação de débitos do FGTS e das contribuições sociais da LC nº 110/2001, com prazos diferenciados para MEIs, pequenas empresas e empresas em recuperação judicial

Cobrança progressiva do imposto, novas regras de competência e mudanças sobre heranças e doações levam famílias a anteciparem transferências patrimoniais

A API oficial de geração do DANFSe (Documento Auxiliar da Nota Fiscal de Serviço Eletrônica) será suspensa a partir de 3 de agosto de 2026

Entenda o que diz a legislação sobre esse tema e evite problemas com seu empregador

Documento contábil vai além do saldo em caixa e revela se o negócio acumula lucros ou prejuízos

O CARF manteve a cobrança de ITR de uma empresa do setor de papel e celulose após considerar inválido o laudo técnico apresentado para contestar o Valor da Terra Nua.

O STF manteve a incidência de ICMS sobre a venda de veículos de uma locadora, mesmo classificados como desmobilização de ativo imobilizado

Notícias Empresariais

Durante décadas, o mundo corporativo promoveu uma imagem muito clara do líder ideal. Uma pessoa que sempre transmite segurança. Nunca demonstra dúvidas

Ferramentas ajudam a organizar experiências e personalizar candidaturas, mas competências infladas e textos genéricos podem comprometer o profissional durante a entrevista

Cobranças públicas e ironias prejudicam o clima organizacional e ganham ainda mais relevância com a inclusão dos riscos psicossociais na NR-1

O termo “RH estratégico” se tornou comum no mercado, mas o excesso de uso pode indicar que o conceito ainda não foi totalmente incorporado

Especialistas dão dicas para organizar suas finanças e evitar comprometer o orçamento

Empresas aceleram projetos de inteligência artificial, mas a falta de governança pode transformar inovação em risco operacional e reputacional

Flexibilidade, mudanças no mercado e novos objetivos impulsionam a busca por formação em diferentes fases da vida

A ciência das redes de relacionamento mostra que oportunidades profissionais raramente surgem apenas da competência. Elas também dependem das pessoas que ampliam nosso repertório

Enquanto muita gente associa produtividade à velocidade, as equipes da Fórmula 1 mostram que o verdadeiro ganho está na preparação, na precisão e na redução de desperdícios

Especialista alerta que desligamentos sem preparo, transparência e respeito abalam a confiança das equipes, enfraquecem a cultura e prejudicam a marca empregadora

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade