A atual API será descontinuada a partir de 15 de julho

Área do Cliente

Notícia

17/07/2019 09:58:13

ICMS – Confaz altera CST e CRT e extingue CSOSN loja virtual

CONFAZ altera CST – Código de Situação Tributária através do Ajuste SINIEF 11/2019 (DOU de 12/07) e extingue o CSOSN – Código de Situação da Operação no Simples Nacional.

Fonte: Siga o FiscoLink: http://sigaofisco.com.br/icms-confaz-altera-cst-e-crt-e-extingue-csosn/

Ajuste SINIEF 11/2019 altera CST e CRT e extingue o CSOSN

CONFAZ altera CST – Código de Situação Tributária através do Ajuste SINIEF 11/2019 (DOU de 12/07) e extingue o CSOSN – Código de Situação da Operação no Simples Nacional.

O Ajuste SINIEF 11/2019 (DOU 12/07) extingue o CSOSN e mantém apenas o uso do CST para as operações realizadas por todos os contribuintes do ICMS (Optantes e não optantes pelo Simples Nacional).

Atualmente empresa optante pelo Simples Nacional que recolhe o ICMS neste regime, utiliza o CSOSN para emissão dos documentos fiscais e as empresas do Regime Periódico de Apuração – RPA utilizam o CST – Código da Situação Tributária do ICMS.

Uso apenas do CST – Código de Situação Tributária do ICMS

A medida vai simplificar o dia a dia das rotinas dos contribuintes e também dos profissionais da área fiscal.

A partir de quando será utilizado o CST para todas as operações?

A partir de 1º de janeiro de 2022 todas as operações com mercadorias e serviços tributados pelo ICMS o contribuinte terá de utilizar o CST para determinar a tributação do imposto estadual.

A Tabela B – Determina a Tributação do ICMS

Atualmente existem duas Tabelas B:

CST – Código de Situação Tributária para operações realizadas por empresa não optante pelo Simples Nacional (11 códigos);e

CSOSN – Código de Situação da Operação no Simples Nacional (10 códigos)

A Tabela B – CST, que determina a tributação do ICMS atualmente utilizada apenas pelo contribuinte do RPA, e é composta por 11 códigos passará a contemplar 23, mas com uma vantagem, vai abranger também operações realizadas por contribuinte optante pelo Simples Nacional.

Confira:

– Atual lista de CST (RPA):

Atual lista do Código de Situação da Operação no Simples Nacional – CSOSN

101 – Tributada pelo Simples Nacional com permissão de crédito

– Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente.

102 – Tributada pelo Simples Nacional sem permissão de crédito

– Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900.

103 – Isenção do ICMS no Simples Nacional para faixa de receita bruta

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006.

201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

– Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária.

202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

– Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária.

203 – Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária.

300 – Imune

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS.

400 – Não tributada pelo Simples Nacional

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional.

500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação

– Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações.

900 – Outros

– Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500.

– Nova lista de CST (RPA / Simples Nacional):

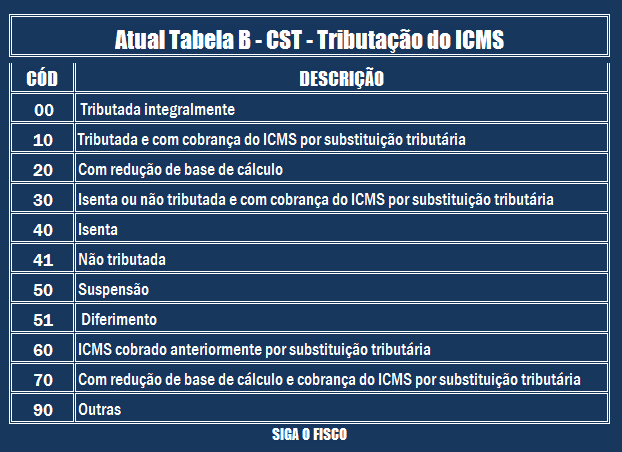

| Tabela B – Tributação pelo ICMS | |

| Código | Descrição |

| 00 | Tributada integralmente |

| Classificam-se neste código as operações e prestações tributadas integralmente realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou por optantes do Simples Nacional que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 01 | Tributada pelo Simples Nacional sem permissão de crédito |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes optantes do Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 10 | Tributada com ICMS devido por substituição tributária, relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou por optantes do Simples Nacional que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. | |

| 11 | Tributada pelo Simples Nacional sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes optantes do Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. | |

| 12 | Tributada com ICMS devido por substituição tributária relativo às operações e prestações antecedentes |

| Classificam-se neste código as operações e prestações tributadas destinadas a contribuintes do Regime Normal, optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou aos optantes do Simples Nacional, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes. | |

| 13 | Tributada com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou por optantes do Simples Nacional que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações concomitantes. | |

| 14 | Tributada pelo Simples Nacional sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes optantes do Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações concomitantes. | |

| 20 | Tributada com redução de base de cálculo ou redução do imposto |

| Classificam-se neste código as operações e prestações realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta que estejam contempladas com redução de base de cálculo do imposto; ou por optantes do Simples Nacional tributadas com redução do imposto, que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 21 | Tributada pelo Simples Nacional com redução do imposto e sem permissão de crédito |

| Classificam-se neste código as operações e prestações com redução do imposto realizadas por contribuintes optantes pelo Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 30 | Isenta ou não tributada com ICMS devido por substituição tributária |

| Classificam-se neste código as operações e prestações isentas ou não tributadas realizadas por quaisquer contribuintes, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes, concomitantes ou subsequentes. | |

| Essa classificação inclui as operações e prestações realizadas por contribuintes optantes do Simples Nacional, contemplados com isenção por faixa de receita bruta nos termos da Lei Complementar nº 123/06, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes, concomitantes ou subsequentes. | |

| 40 | Isenta |

| Classificam-se neste código as operações e prestações isentas realizadas por quaisquer contribuintes, inclusive optantes do Simples Nacional contemplados com isenção, nos termos da Lei Complementar nº 123/06. | |

| 41 | Não tributada |

| Classificam-se neste código as operações e prestações imunes ou não sujeitas à incidência do ICMS realizadas por quaisquer contribuintes. | |

| 50 | Suspensão |

| Classificam-se neste código as operações e prestações realizadas por quaisquer contribuintes com suspensão do imposto. | |

| 51 | Diferimento |

| Classificam-se neste código as operações e prestações realizadas por quaisquer contribuintes, nas quais o recolhimento do imposto esteja diferido, total ou parcialmente, para as saídas subsequentes. | |

| 52 | Diferimento com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações, com imposto próprio diferido total ou parcialmente, realizadas por contribuintes a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributário em relação às operações e prestações subsequentes. | |

| 60 | ICMS cobrado anteriormente por substituição tributária ou por antecipação com encerramento de tributação |

| Classificam-se neste código as operações e prestações realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional, na condição de substituídos tributários, cujo imposto tenha sido recolhido anteriormente por substituição tributária ou por antecipação com encerramento de tributação. | |

| 70 | Tributada com redução de base de cálculo ou redução do imposto e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta, ou por optantes do Simples Nacional tributadas com redução do imposto, cuja indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito esteja permitida, e a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. | |

| 71 | Tributada pelo Simples Nacional com redução do imposto, sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações tributadas com redução do imposto por faixa de receita bruta nos termos da Lei Complementar nº 123/06, que sejam realizadas por contribuintes optantes do Simples Nacional, que não esteja permitida a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária relativo às operações e prestações subsequentes. | |

| 72 | Tributada com redução de base de cálculo ou com redução do imposto e com ICMS devido por substituição tributária relativo às operações e prestações antecedentes |

| Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta, ou por optantes do Simples Nacional tributadas com redução do imposto, cuja indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito esteja permitida, e a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes. | |

| 73 | Tributada pelo Simples Nacional com redução do imposto, sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações antecedentes |

| Classificam-se neste código as operações e prestações tributadas com redução do imposto por faixa de receita bruta nos termos da Lei Complementar nº 123/06, que sejam realizadas por contribuintes optantes do Simples Nacional, que não esteja permitida a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária relativo às operações e prestações antecedentes. | |

| 74 | Tributada com redução de base de cálculo ou com redução do imposto e com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta, ou por optantes do Simples Nacional tributadas com redução do imposto, cuja indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito esteja permitida, e a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações concomitantes. | |

| 75 | Tributada pelo Simples Nacional com redução do imposto, sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações e prestações tributadas com redução do imposto por faixa de receita bruta nos termos da Lei Complementar nº 123/06, que sejam realizadas por contribuintes optantes do Simples Nacional, que não esteja permitida a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária relativo às operações e prestações concomitantes. | |

| 90 | Outras |

| Classificam-se neste código as operações e prestações tributadas e não descritas nos códigos anteriores. | |

Código de Regime Tributário – CRT

O Anexo III que trata do Código de Regime Tributário do contribuinte – CRT, atualmente possui apenas três Códigos (1-2-3) também sofreu alteração, foi acrescentado o código 4.

A partir da alteração do Convênio ICMS S/N de 1970 promovida pelo Ajuste SINIEF 11/2019, o MEI também passará a ter CRT próprio, confira:

1 – Simples Nacional

2 – Simples Nacional – excesso de sublimite da receita bruta

3 – Regime Normal

4 – Simples Nacional – Microempreendedor Individual – MEI (inserido pela Ajuste SINIEF 11/2019).

Estes códigos são utilizados para emissão dos documentos fiscais e escrituração dos Livros Fiscais.

Exemplo: operação tributada integralmente pelo ICMS realizada por contribuinte do RPA (Regime normal)

CRT: 3

CST: 00

Confira aqui o Despacho 50, (DOU de 12/07/2019), que trouxe vários Ajustes e Convênios ICMS, dentre eles o Ajuste SINIEF 11/2019, que altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais – SINIEF, relativamente ao Código Fiscal de Operações e Prestações – CFOP.

Notícias Técnicas

Solução de Consulta Cosit nº 95 reforça que, no lucro presumido, a venda desses bens continua sujeita à apuração de ganho de capital, mesmo após reclassificação para o estoque

Mudança vale apenas para empresas abertas a partir da nova data e amplia a capacidade de emissão de cadastros, sem alterar os registros já existentes

Confira tudo que escritórios e clientes do Simples Nacional precisam saber

Como a inteligência artificial da Receita Federal aprimora fiscalização e impacta empresas brasileiras

Com IA e cruzamento de dados, o fisco separa erro de crime de forma mais rápida

Portaria altera regras do Crédito do Trabalhador, estabelece novos limites para garantias de empréstimos consignados e cria procedimentos obrigatórios para empresas nos processos de desligamento

Período de transição da Reforma Tributária exige revisão do regime tributário, atualização de cadastros, adaptação dos sistemas fiscais e planejamento contínuo para empresas e profissionais autônomos

A Reforma Tributária avança na adaptação dos documentos fiscais eletrônicos. As novas regras do BP-e preparam o mercado para a implantação gradual do IBS e da CBS

Entenda por que um CNPJ sem faturamento ainda pode se transformar em um pesadelo financeiro e jurídico para os sócios

Notícias Empresariais

Somos animais que contam histórias para sobreviver. O problema começa quando a história que nos salva vira a mesma que nos aprisiona

O empreendedor do futuro será aquele capaz de unir conhecimento de mercado, criatividade e tecnologia

A classificação do PCC e do Comando Vermelho como organizações terroristas pelos Estados Unidos levou o tema do crime organizado para a agenda de Governança, Gestão de Riscos e Compliance das empresas

Líderes planejam futuro com IA, mas equipes enfrentam desafios básicos e insegurança, revelando a falta de alinhamento nas empresas

Beneficiários adimplentes do Fies poderão contratar até R$ 180 mil para empreender, com juros de 0,87% ao mês, carência e prazos ampliados para pagamento

Sistema digital promete mais segurança e menos fraudes

A longevidade está mudando o mercado de trabalho e exigindo uma nova lógica de desenvolvimento. O desafio já não é apenas trabalhar por mais tempo, mas continuar crescendo ao longo da carreira

Revisão de Medida Provisória inclui microempreendedores individuais e caminhoneiros para ampliar acesso a financiamentos

Em um ambiente de pressão constante, a inteligência emocional deixou de ser um diferencial para se tornar uma das competências mais importantes da liderança moderna

A geração que quer tudo para ontem; e como isso pode ser a melhor coisa para a sua empresa

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade