A atual API será descontinuada a partir de 15 de julho

Área do Cliente

Notícia

28/05/2019 09:47:00

ECD – Quem deve entregar?

O prazo de entrega da ECD ano-calendário 2018 termina dia 31 de maio, depois desta data a entrega está sujeita à multa. Portanto, se a sua empresa está na relação de entrega obrigatória corre!

Fonte: Siga o FiscoLink: http://sigaofisco.com.br/ecd-quem-deve-entregar/

Quem deve entregar a ECD, obrigação mais antiga da Plataforma Sped?

O prazo de entrega da ECD ano-calendário 2018 termina dia 31 de maio, depois desta data a entrega está sujeita à multa. Portanto, se a sua empresa está na relação de entrega obrigatória corre!

Embora a Escrituração Contábil Digital – ECD tenha sido a obrigação pioneira a entrar em operação no Projeto Sped (ano-calendário 2008), no mês em que vence o prazo para transmitir a obrigação, ainda pairam dúvidas acerca de quem está obrigado a transmitir.

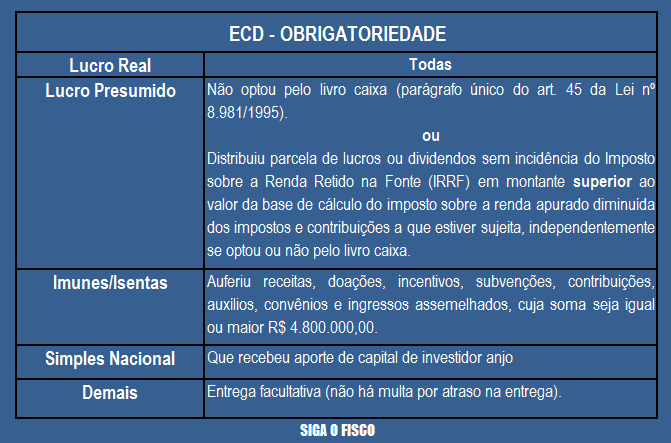

A ECD primeira obrigação do Projeto Sped atinge:

– Empresas do Lucro Real, Lucro Presumido, Simples Nacional;

– Entidades imunes e isentas; e

– Sociedade em Conta de Participação.

Confira quem deve entregar a ECD no próximo dia 31 de maio:

1 – Lucro Real – todas as empresas que em 2018 estavam sujeitas ao Lucro Real;

2 – Lucro Presumido – todas as empresas que em 2018 não optaram por Livro Caixa ou distribuíram lucro isento acima do presumido (diminuído do imposto de renda e contribuições);

3 – Simples Nacional – empresa optante em 2018 que tenha recebido aporte de capital de investidor anjo (§ 4º Art. 63 da Resolução CGSN nº 140/2018);

4 – Entidade isenta / imune – que em 2018 tenha apresentado receita igual ou superior a R$ 4,8 milhões; e

5 – Sociedade em Conta de Participação.

Onde encontrar informações sobre a ECD?

Todas as regras da ECD constam da Instrução Normativa nº 1.774 de 2017.

Mais informações poderão ser obtidas no Portal Sped.

Quem está desobrigado pode entregar a ECD?

Sim, a empresa pode entregar a ECD ainda que esteja desobrigada.

A entrega fora do prazo está sujeita à multa?

Sim, porém as multas alcançam apenas às empresas obrigadas a entrega da ECD.

Não há multa, ainda que a transmissão ocorra fora do prazo para quem entrega de forma voluntária (parágrafo único do Art. 11 da IN 1.774/2017).

Qual é o valor da Multa por atraso na entrega da ECD

A multa está prevista no Art. 11 da Instrução Normativa nº 1.774 de 2017:

Aplicam-se à pessoa jurídica que deixar de apresentar a ECD nos prazos fixados no art. 5º ou que apresentá-la com incorreções ou omissões as multas previstas no art. 12 da Lei nº 8.218, de 1991, sem prejuízo das sanções administrativas, cíveis e criminais cabíveis, inclusive aos responsáveis legais.

Veja o que determina no art. 12 da Lei nº 8.218 de 1991:

Art. 12 – A inobservância do disposto no artigo precedente acarretará a imposição das seguintes penalidades:

I – multa equivalente a 0,5% (meio por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

II – multa equivalente a 5% (cinco por cento) sobre o valor da operação correspondente, limitada a 1% (um por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos; e

III – multa equivalente a 0,02% (dois centésimos por cento) por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% (um por cento) desta, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos.

Parágrafo único. Para as pessoas jurídicas que utilizarem o Sistema Público de Escrituração Digital, as multas de que tratam o caput deste artigo serão reduzidas:

I – à metade, quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício; e

II – a 75% (setenta e cinco por cento), se a obrigação for cumprida no prazo fixado em intimação. (Incluído dada pela Lei nº 13.670, de 2018)

Qual é a vantagem de entregar a ECD de forma voluntária?

A empresa ficará livre da impressão de Livros.

Diante do avanço da tecnologia, muitas empresas ainda que não obrigadas à entrega da ECD, optaram por transmitir esta obrigação.

O que é ECD

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

I – Livro Diário e seus auxiliares, se houver;

II – Livro Razão e seus auxiliares, se houver;

III – Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias

Confira o quadro que trata da obrigatoriedade da ECD:

Dado o prazo de entrega que vence no próximo dia 31 de maio, quem está obrigado a ECD referente ao ano-calendário deve correr contra o tempo para evitar multa por atraso (diária calculada sobre a receita bruta do período).

Notícias Técnicas

Solução de Consulta Cosit nº 95 reforça que, no lucro presumido, a venda desses bens continua sujeita à apuração de ganho de capital, mesmo após reclassificação para o estoque

Mudança vale apenas para empresas abertas a partir da nova data e amplia a capacidade de emissão de cadastros, sem alterar os registros já existentes

Confira tudo que escritórios e clientes do Simples Nacional precisam saber

Como a inteligência artificial da Receita Federal aprimora fiscalização e impacta empresas brasileiras

Com IA e cruzamento de dados, o fisco separa erro de crime de forma mais rápida

Portaria altera regras do Crédito do Trabalhador, estabelece novos limites para garantias de empréstimos consignados e cria procedimentos obrigatórios para empresas nos processos de desligamento

Período de transição da Reforma Tributária exige revisão do regime tributário, atualização de cadastros, adaptação dos sistemas fiscais e planejamento contínuo para empresas e profissionais autônomos

A Reforma Tributária avança na adaptação dos documentos fiscais eletrônicos. As novas regras do BP-e preparam o mercado para a implantação gradual do IBS e da CBS

Entenda por que um CNPJ sem faturamento ainda pode se transformar em um pesadelo financeiro e jurídico para os sócios

Notícias Empresariais

Somos animais que contam histórias para sobreviver. O problema começa quando a história que nos salva vira a mesma que nos aprisiona

O empreendedor do futuro será aquele capaz de unir conhecimento de mercado, criatividade e tecnologia

A classificação do PCC e do Comando Vermelho como organizações terroristas pelos Estados Unidos levou o tema do crime organizado para a agenda de Governança, Gestão de Riscos e Compliance das empresas

Líderes planejam futuro com IA, mas equipes enfrentam desafios básicos e insegurança, revelando a falta de alinhamento nas empresas

Beneficiários adimplentes do Fies poderão contratar até R$ 180 mil para empreender, com juros de 0,87% ao mês, carência e prazos ampliados para pagamento

Sistema digital promete mais segurança e menos fraudes

A longevidade está mudando o mercado de trabalho e exigindo uma nova lógica de desenvolvimento. O desafio já não é apenas trabalhar por mais tempo, mas continuar crescendo ao longo da carreira

Revisão de Medida Provisória inclui microempreendedores individuais e caminhoneiros para ampliar acesso a financiamentos

Em um ambiente de pressão constante, a inteligência emocional deixou de ser um diferencial para se tornar uma das competências mais importantes da liderança moderna

A geração que quer tudo para ontem; e como isso pode ser a melhor coisa para a sua empresa

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade