O PEM 2025 oferece condições significativamente melhores em comparação aos parcelamentos anteriores.

Área do Cliente

Notícia

12/03/2019 09:30:12

Balancete de verificação: Aprenda a analisar e construir o seu

No balancete de verificação são demonstrados todos os valores de patrimônio e de resultado, bem como as movimentações (de crédito e débito) e o saldo final.

Fonte: Jornal ContábilLink: https://www.jornalcontabil.com.br/balancete-de-verificacao-aprenda-a-analisar-e-construir-o-seu/

Dentro da contabilidade, existem muitos termos que são comumente utilizados, mas, para aqueles que não são contadores, estes termos podem causar alguma confusão. É o caso do balancete de verificação.

Ao final da leitura deste artigo, você saberá exatamente o que é o balancete de verificação e como analisar e construir o seu para a gestão financeira da sua empresa.

O que é balancete de verificação?

O balancete de verificação é um dos relatórios financeiros que são feitos dentro de uma boa gestão.

Usualmente, o balancete de verificação é realizado antes do balanço patrimonial. Caso você tenha interesse em saber mais sobre o balanço do patrimônio, você pode ler o nosso artigo sobre o assunto: Aprenda agora mesmo o que é Balanço Patrimonial.

O balancete de verificação é um demonstrativo que auxilia na realização de outros relatórios, não só como o balanço patrimonial, mas também como a DRE, cuja sigla significa Demonstrativo do Resultado do Exercício.

No balancete de verificação são demonstrados todos os valores de patrimônio e de resultado, bem como as movimentações (de crédito e débito) e o saldo final.

Através do balancete é possível analisar se houve gastos excessivos, desnecessários ou ainda se ocorreu alguma falha de gestão financeira.

Esta é uma ferramenta muito importante e deve ser usada por qualquer empresa que tem o desejo de possuir uma vida financeira saudável.

Como analisar um balancete de verificação?

Não apenas o significado do termo causa confusão, como comentamos no início. Mas é comum, mesmo depois de saber o que significa balancete de verificação, ter dúvidas em como ler esse relatório.

Saber como analisar um balancete de verificação é fundamental para que você faça o máximo proveito desta ferramenta.

Para começar, é preciso esclarecer que quando falamos em crédito no balancete, nos referimos às operações de saída de dinheiro. E quando débito, nos referimos à entrada.

Para que se saiba como analisar um balancete de verificação, é preciso entender o que consta nesse relatório. Normalmente, boa parte dos balancetes possuem os seguintes elementos:

- Cabeçalho

- Ativo

- Saldo anterior

- Débitos

- Créditos

- Saldo final

Vamos detalhar o que cada um desses elementos representa.

Primeiramente, o que temos em um balancete, é o cabeçalho. O cabeçalhoé a parte superior do balancete de verificação que possui o nome e as informações da empresa.

Ainda no cabeçalho, tem-se o período referente àquele balancete. Esse período pode variar de acordo com o objetivo que se pretende atingir com este relatório. Pode ser mensal, trimestral ou anual.

O ativo é a parte do balancete de verificação que demonstra todas as contas que a empresa possui, incluindo seus bens e direitos.

Logo após o ativo, está descrito o saldo anterior, referente ao saldo disponível ao final do último balancete realizado.

A parte de débitos e créditos retratam todas as movimentações que ocorreram durante o período do balancete de verificação.

E, o saldo final se refere ao saldo que restou depois que as devidas movimentações foram realizadas.

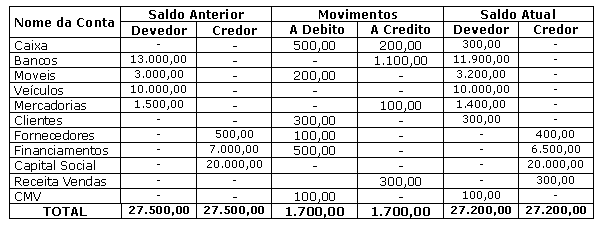

Observe a imagem a seguir para facilitar o seu entendimento de como analisar e construir o seu balancete de verificação:

Você pode perceber que dentro daqueles elementos que citamos – os diferentes saldos e os movimentos – existe uma divisão que determina qual valor tem a natureza devedora e qual valor tem a natureza credora.

É importante destacar que o saldo das contas devedoras deve se igualar ao das contas credoras. Se isso não acontecer, facilmente podemos afirmar que existe algum erro dentro da contabilidade da empresa.

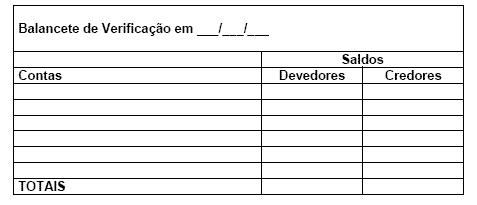

Contudo, essas informações podem ser resumidas em apenas alguns dos elementos citados: cabeçalho, ativo, devedor, credor e total final. E, como resultado, tem-se um balancete resumido, como você pode observar na próxima imagem:

Existem diferentes formas de construir um balancete de verificação e cabe a cada empresa determinar o que é mais importante para análise diante da sua realidade.

É comum algumas empresas julgarem desnecessário detalhar todas as entradas e saídas conforme foi feito na primeira imagem. Nesse caso, o segundo tipo de balancete se torna mais eficaz.

Como construir o seu balancete de verificação?

Para construir o seu balancete de verificação, é preciso seguir alguns passos. Vamos lá?

. Determine o período que o balancete irá abarcar

Nós sabemos que esse período pode variar entre mensal, trimestral ou anual. Ao definir esse período vale levar em consideração a disponibilidade de tempo que a área de contabilidade, ou o contador somente, da sua empresa possui para realizar tal ferramenta.

De nada adiantará construir o seu balancete de verificação se ele será feito com equívocos e às pressas simplesmente para que exista entre os seus relatórios.

É necessário fazê-lo com diligência, aproveitando-se das análises financeiras que um balancete de verificação pode te proporcionar.

Além disso, a periodicidade do balancete pode servir apenas para controle interno ou, ainda, para controle fiscal. Nesse momento, é hora de levar esses fatores em consideração para tomar a melhor decisão.

2. Especifique, além do básico, quais elementos você quer que estejam presentes no seu balancete

Esse é o momento de decidir se estarão presentes, detalhadamente, as naturezas de cada conta, podendo ser credoras ou devedoras, ou se apenas as movimentações e os saldos serão descritos.

Para fazer essa definição, pense, novamente, no tempo disponível que a sua equipe, ou contador, terá para fazer o balancete.

O balancete de verificação pode ser simples e ainda eficaz. Então não se preocupe se o melhor para você for um balancete mais direto.

3. Crie a sua tabela

Agora é o momento de colocar a mão na massa e fazer a tabela do seu balancete de verificação.

Como o balancete é um relatório financeiro, não deixe de ser direto nas informações e na construção visual da sua tabela. Isso fará toda diferença no momento de analisar o balancete.

4. Colocação dos dados

Nesse momento final você deve colocar todas as contas do ativo, e suas respectivas movimentações, nas devidas colunas da tabela.

Essa é a hora de colocar a ferramenta em prática para que logo após seja possível verificar se a contabilidade da empresa está em dia ou se houve algum erro durante o período determinado.

O balancete servirá, então, como um instrumento para análise das finanças da empresa de maneira mais simples e resumida, o que facilita o entendimento e visualização dos dados.

O balancete de verificação é um dos relatórios feitos dentro da contabilidade. Essas ferramentas de análise são essenciais para que planejamentos futuros sejam traçados.

Notícias Técnicas

Reforma Tributária: CNPJ técnico prorrogado para 2027. Entenda os impactos!

Atualização acompanha a Nota Técnica 2026.002 e promove ajustes no Bilhete de Passagem Eletrônico para adequação à Reforma Tributária do Consumo

O Fisco publicou, nesta 2ª feira (29.jun.2026), um novo pacote de schemas que acompanha a Nota Técnica 2026.002 – RTC – Versão 1.00

A Reforma Tributária já deixou de ser um projeto para se tornar uma realidade operacional nas empresas brasileiras

A Receita Federal esclareceu, na Solução de Consulta COSIT nº 105, que os valores recebidos pelo Bolsa-Atleta são rendimentos tributáveis para fins de IRPF

Relatório técnico detalha a alocação de recursos garantidores do setor

Segurados têm prazo de 30 dias para regularizar cadastro em bases nacionais; ausência de registro pode levar ao cancelamento do pedido e perda de retroativos

O Painel Receita passa a oferecer às empresas uma nova forma de acessar informações estratégicas com base nos dados já declarados à Receita Federal

Processo discute tributação de aluguel de aparelhos de comunicação, atividade isenta do imposto municipal

Notícias Empresariais

Vivemos a era da atualização permanente. Novas metodologias, novas plataformas, novos discursos, novas tendências surgem diariamente como se tudo o que veio antes tivesse perdido valor

Pequenas mudanças na rotina podem reduzir distrações, aumentar a produtividade e melhorar a qualidade das decisões

Com foco em bem-estar, retenção e personalização da experiência do colaborador, empresas ampliam a oferta de benefícios voltados aos animais de estimação

O que os grandes times ensinam sobre liderança, saúde mental e alta performance na hora de entregar resultado no fim do mês

Iniciativa vai distribuir R$ 30 mil para autores de artigos científicos inéditos que abordam a realidade de micro e pequenas empresas

Especialista explica por que competência técnica deixou de ser suficiente para crescer na carreira e aponta três atitudes que ajudam a ganhar visibilidade profissional

Novas exigências entram em vigor em 2027 e atingem o setor cripto

População compartilha dados sensíveis na internet, usa IA no dia a dia e passa mais tempo online, aponta pesquisa da NordVPN

Somos animais que contam histórias para sobreviver. O problema começa quando a história que nos salva vira a mesma que nos aprisiona

O empreendedor do futuro será aquele capaz de unir conhecimento de mercado, criatividade e tecnologia

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade