O PEM 2025 oferece condições significativamente melhores em comparação aos parcelamentos anteriores.

Área do Cliente

Notícia

06/03/2019 09:52:15

Alerta: Doações Eleitorais Devem Ser Declaradas na Declaração do Imposto de Renda

A pessoa física doadora deverá relacionar na Declaração de Ajuste Anual todas as doações efetuadas a partidos políticos e a candidatos a cargos eletivos, inclusive os gastos, no ano-calendário de 2018,

Fonte: Boletim ContábilLink: https://boletimcontabil.wordpress.com/2019/03/04/alerta-doacoes-eleitorais-devem-ser-declaradas-na-declaracao-do-imposto-de-renda/

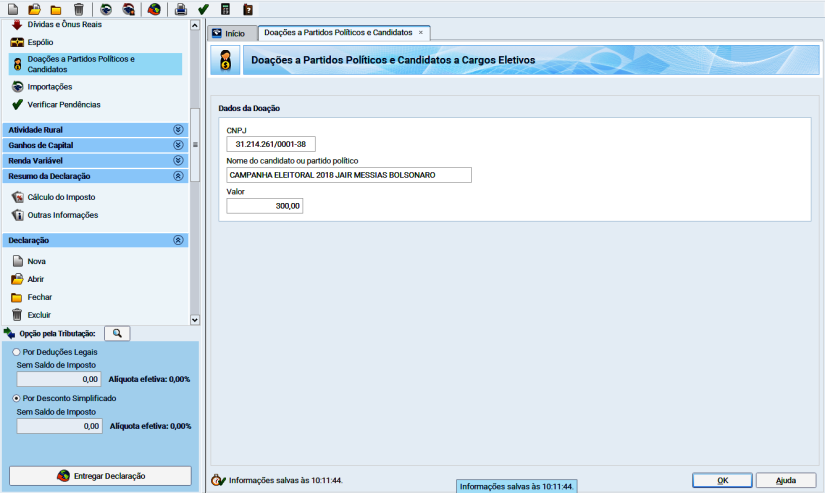

A pessoa física doadora deverá relacionar na Declaração de Ajuste Anual todas as doações efetuadas a partidos políticos e a candidatos a cargos eletivos, inclusive os gastos, no ano-calendário de 2018, informando o número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) e o nome do candidato ou partido político a quem efetuou doações e o valor doado.

Atenção! O preenchimento da informação das doações também é obrigatório mesmo no caso de Declaração Simplificada.

Observe-se que tais doações não podem ser deduzidas da base de cálculo do imposto.

As doações e contribuições em dinheiro ou estimáveis em dinheiro para campanhas eleitorais, efetuadas por pessoas físicas, ficam limitadas a 10% (dez por cento) dos rendimentos brutos auferidos pelo doador no ano anterior à eleição.

Exemplo de preenchimento da ficha “Doações a Partidos políticos e Candidatos a Cargos Eletivos”:

Observações importantes;

1) os valores doados não constituem dedução do imposto sobre a renda.

2) são considerados gastos eleitorais, sujeitos a registro e aos limites fixados na Lei nº 9.504, de 30 de setembro de 1997:

a – confecção de material impresso de qualquer natureza e tamanho, observado que adesivos poderão ter a dimensão máxima de 50 (cinquenta) centímetros por 40 (quarenta) centímetros;

b – propaganda e publicidade direta ou indireta, por qualquer meio de divulgação, destinada a conquistar votos;

c – aluguel de locais para a promoção de atos de campanha eleitoral;

d – despesas com transporte ou deslocamento de candidato e de pessoal a serviço das candidaturas;

e – correspondência e despesas postais;

d – despesas com transporte ou deslocamento de candidato e de pessoal a serviço das candidaturas; e – correspondência e despesas postais;

f – despesas de instalação, organização e funcionamento de Comitês e serviços necessários às eleições;

g – remuneração ou gratificação de qualquer espécie a pessoal que preste serviços às candidaturas ou aos comitês eleitorais;

h – montagem e operação de carros de som, de propaganda e assemelhados;

i – a realização de comícios ou eventos destinados à promoção de candidatura;

j – produção de programas de rádio, televisão ou vídeo, inclusive os destinados à propaganda gratuita;

k – realização de pesquisas ou testes pré-eleitorais;

l – custos com a criação e inclusão de sítios na internet;

m – multas aplicadas aos partidos ou candidatos por infração do disposto na legislação eleitoral; e

n – produção de jingles, vinhetas e slogans para propaganda eleitoral.

Bases: Lei nº 9.096, de 19 de setembro de 1995, art. 39; Lei nº 9.504, de 30 de setembro de 1997, arts. 23, caput e §§ 1º e 7º, e 27; Resolução TSE nº 22.250, de 2006, art. 14; Portaria Conjunta SRF/TSE nº 74, de 10 de janeiro de 2006; e Instrução Normativa Conjunta SRF/TSE nº 609, de 10 de janeiro de 2006, com a redação dada pela Instrução Normativa TSE/SRF nº 685, de 20 de outubro de 2006.

Notícias Técnicas

Reforma Tributária: CNPJ técnico prorrogado para 2027. Entenda os impactos!

Atualização acompanha a Nota Técnica 2026.002 e promove ajustes no Bilhete de Passagem Eletrônico para adequação à Reforma Tributária do Consumo

O Fisco publicou, nesta 2ª feira (29.jun.2026), um novo pacote de schemas que acompanha a Nota Técnica 2026.002 – RTC – Versão 1.00

A Reforma Tributária já deixou de ser um projeto para se tornar uma realidade operacional nas empresas brasileiras

A Receita Federal esclareceu, na Solução de Consulta COSIT nº 105, que os valores recebidos pelo Bolsa-Atleta são rendimentos tributáveis para fins de IRPF

Relatório técnico detalha a alocação de recursos garantidores do setor

Segurados têm prazo de 30 dias para regularizar cadastro em bases nacionais; ausência de registro pode levar ao cancelamento do pedido e perda de retroativos

O Painel Receita passa a oferecer às empresas uma nova forma de acessar informações estratégicas com base nos dados já declarados à Receita Federal

Processo discute tributação de aluguel de aparelhos de comunicação, atividade isenta do imposto municipal

Notícias Empresariais

Vivemos a era da atualização permanente. Novas metodologias, novas plataformas, novos discursos, novas tendências surgem diariamente como se tudo o que veio antes tivesse perdido valor

Pequenas mudanças na rotina podem reduzir distrações, aumentar a produtividade e melhorar a qualidade das decisões

Com foco em bem-estar, retenção e personalização da experiência do colaborador, empresas ampliam a oferta de benefícios voltados aos animais de estimação

O que os grandes times ensinam sobre liderança, saúde mental e alta performance na hora de entregar resultado no fim do mês

Iniciativa vai distribuir R$ 30 mil para autores de artigos científicos inéditos que abordam a realidade de micro e pequenas empresas

Especialista explica por que competência técnica deixou de ser suficiente para crescer na carreira e aponta três atitudes que ajudam a ganhar visibilidade profissional

Novas exigências entram em vigor em 2027 e atingem o setor cripto

População compartilha dados sensíveis na internet, usa IA no dia a dia e passa mais tempo online, aponta pesquisa da NordVPN

Somos animais que contam histórias para sobreviver. O problema começa quando a história que nos salva vira a mesma que nos aprisiona

O empreendedor do futuro será aquele capaz de unir conhecimento de mercado, criatividade e tecnologia

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade